作者:Perry

证券业高管的“离职潮”似乎愈演愈烈。

年初以来,有包括东莞证券、国金证券等15家证券公司高管宣告离职,而其中,动荡最为频繁的当属光大证券。

近日光大证券又发布公告称,董事会于2024年5月7日收到公司副总裁王忠的辞职报告,因工作调整原因,王忠将辞去光大证券副总裁职务。据了解,王忠曾任公司债券部总经理助理、固定收益总部副总经理,光大金控资管助理总裁、副总裁等职,此外,还曾担任过国泰君安证券股份有限公司业务董事,海通证券股份有限公司证券投资部投资经理部负责人。2023年,王忠的薪酬为130.58万元,位居光大证券已公布高管薪酬的第12位。而王忠的离职标志着光大证券2024年以来已“出走”3名高管,在其之前,光大证券业务总监梁纯良、李炳涛分别于1月2日、3月12日离职,监事吴春盛则于1月19日离职。

从“乌龙指”事件到业绩不佳

在近10年中,光大证券有数次高管动荡事件,“乌龙指”是其中之一。

2013年8月16日,光大证券策略投资部的套利策略系统出现故障,导致价值234亿元的错误买盘,成交金额约72亿元。当日,上证综指一度上涨5.96%,中石油、中石化、工商银行和中国银行等数家权重股盘中一度涨停。虽然其后光大证券沽清ETF与股指期货,但仍对当日中国A股市场造成巨大冲击,并为光大证券带来近2亿元的损失。因此事件,光大证券董事、总裁引咎辞职,其他如风险管理部主任等高管也均受到处理。

除此之外,2016年光大证券的“MPS事件”也对其产生了深远的影响。

2016年4月,光大证券旗下光大浸辉、暴风集团旗下暴风投资和上海群畅金融服务有限公司作为普通合伙人与招商银行、华瑞银行等有限合伙人签订合伙协议成立浸鑫基金,其中,由光大浸辉的控股股东光大资本出资6000万元,并为劣后级合伙人;招商和华瑞银行各出资28亿元和4亿元,为优先级合伙人。当年5月,该基金完成对英国体育版权公司MPS 65%股权的收购。该笔交易依靠劣后-夹层-优先的结构撬动了50亿元资金,并计划在18个月内将MPS转售给暴风集团,但不到两年MPS就陷入困境,导致该项目投资失败,并被认定为“重大事故”。随着MPS的失败,虽然各大股东均实力雄厚,但超过50亿元的损失,任谁也承担不了,因此招商银行、华瑞银行等股东向光大证券提出追偿诉讼,光大证券及其前董事长薛峰也因此受到监管机构的处罚,同时,薛峰还因涉嫌受贿被调查。光大证券因MPS项目未获内部充分审议,被警告和通报批评。

而将眼光拉回近期光大证券公司副总裁王忠离职事件,业内分析与其“业绩不佳”有关。

公开资料显示,王忠曾是光大证券旗下的另类投资子公司光大富尊的法人。在他任职期间,光大富尊曾参与了新加坡公司海容通信的股权投资,该公司专注于柬埔寨的通信光纤网络基础设施建设。根据相关投资协议,海容通信承诺在2019年底之前完成海外上市,但并未实现这一承诺。作为风险补偿,光大富尊获得了光启科学的部分股权质押。然而,光启科学的股价大跌,导致光大富尊面临的风险无法得到完全覆盖。在光大证券最近的年报中,海容通信以高达7.9亿元的“投资意向金”位列“其他应收款”之首,占总额的21.32%。这笔款项的账龄已经超过3年,是前五大其他应收款中账龄最长的。这表明,光大富尊对海容通信的投资目前仍未能完全收回。因此,王忠的离职或许跟此“坏账”有关。

屋漏偏逢连夜雨,光大证券除了以上代表事件引发的高管动荡外,其员工离职率也位居券商前列。

别的券商员工数量上涨 光大证券下跌

在近期已公布2023年财报的20余家券商中,整体员工数量呈现增长趋势,但内部情况各有不同。

具体来看,共有13家券商的员工总数有所上升,其中券商“龙头”中信证券的员工数增长最为显著,为1080人,其员工总数达到26822人。尽管员工数量大幅增加,但其管理费用仅增长了3.37亿元,从薪酬方面来看,表面看,其应付职工薪酬总额相比2023年仅有小幅下跌,总金额从198.2亿元下降至197.8亿元,但考虑到其员工数的显著增长,其人均薪酬实际降幅比例超过4%。同时,有10家券商的员工总数出现下降。其中,光大证券的员工数下降最多,达到477人,但从整体员工数来看,仍保持在8000人以上。其员工下降原因可能与当前证券市场的整体环境有关,尤其是在证券承销与保荐业务方面。根据中国证券业协会的数据,2023年145家证券公司实现的证券承销与保荐业务净收入为480.03亿元,同比下滑了17.83%。

进一步来看,这一趋势也“复制”到了上市券商的投行业务中。截至2024年第一季度,43家上市券商的投行业务手续费净收入合计为67.44亿元,同比下滑了35.89%。其中,有33家券商的投行业务收入同比出现下滑,且有11家券商的降幅超过五成。这一数据折当前证券行业在其核心业务方面面临的较大压力和挑战,受此影响,多数券商通过裁员来缓解经营压力,但这只是“缓兵之计”,并不能真正解决业绩下滑的“病根”。

从财务数据来看 光大证券“喜忧参半”

从光大证券公布的2023年财务数据来看,其业绩“喜忧参半”。

首先,其2023年净利润为42.71亿元,与2022年相比增长了33.93%,显示出良好的增长势头。但是,在扣除非经常性损益后,归属于上市公司股东的净利润却同比下降了35.74%。另外,光大证券的利息净收入2023年出现了下滑,降至18亿元,同比下降14%。而这一数据下降的主要原因是由于融资融券息差、同业资金利息和股票质押收入的减少。这些收入的减少又反映了市场融资环境的收紧以及投资者对融资融券和股票质押等业务的谨慎态度。在手续费及佣金净收入方面,光大证券也面临了不小的挑战。该部分收入同比下降了21%,为49亿元,可能是由于经纪业务、投资银行及资产管理业务手续费的变动。随着市场竞争的加剧和投资者对服务品质要求的提高,光大证券需要进一步优化其服务,提升客户黏性,才能稳定并提升这一部分的收入。

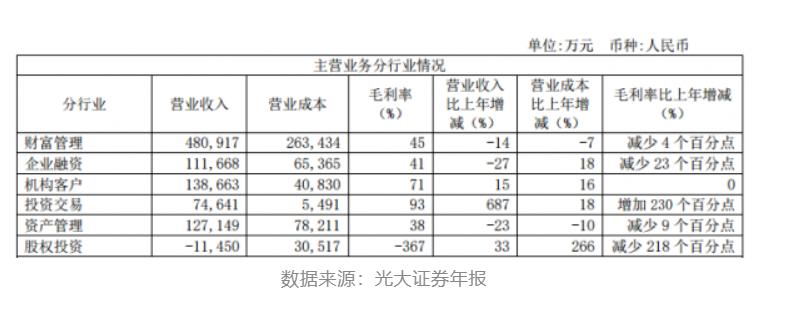

分解来看,2023年,光大证券的企业融资、资产管理、财富管理三大核心业务的营收同比出现下滑。例如,财富管理业务虽然营收达到了48.09亿元,但同比减少了14.30%。另外,资产管理业务也面临了巨大的压力,营收同比下滑了约23%,为12.71亿元。最后,企业融资业务是光大证券营收下滑最明显的板块。IPO项目的大幅缩水是导致该业务下滑的主要原因。光大证券2023年共完成股权承销业务规模54.11亿元,同比大幅下滑72.83%。其中,IPO融资规模为43.63亿元,完成股权主承销方共10家,其中IPO项目方数6家。这与投资市场环境的变化以及该公司投行策略的调整有分不开的关系。值得一提的是,光大证券的股权投资业务同比增长了33%,但其收益已连续两年亏损。究其原因,与前文提到的“MPS事件”带来的影响有分不开的关系。

光大证券2023年财务数据,数据来源:光大证券官方财报,网络公开渠道

不过,光大证券的业绩也有可圈可点之处。例如其投资收益及公允价值变动收益实现了显著的增长。这一部分收入同比增长了117%,达到了26亿元。这一数据增长得益于该公司坚持绝对收益策略和优化投资结构的决策。该公司通过多资产、多策略的布局,以及严控风险的前提下优化组合结构,实现了权益类投资的显著增长。同时,固定收益投资业绩也同比明显改善,这主要得益于持仓以高等级优质信用债为主,择机增持利率债品种,并根据市场变化适度调整持仓结构,平衡收益和风险带来的正向反馈。

另外,光大证券在其财报中表示,将根据监管要求,针对直投项目和存量基金持续进行整改规范,加强存量投资项目投后管理,稳妥推进风险处置化解。这显示了该公司在“爆雷”的数起事件中,吸取了教训,在应对风险和挑战方面的决心以及做出的改变措施。

虽然光大证券近10年的人事变动一直频频发生,但只要坚持正确的方向和道路,这一“魔咒”终会破除,并走向“光明正大”的未来之路。